Mutuo o leasing, quale conviene di più per acquistare casa?

Con la diminuzione dei tassi di interesse degli ultimi tempi, i mutui hanno ripreso grande vigore nel mercato immobiliare, ma le ultime novità introdotte dalla Legge di Stabilità 2016 sul leasing, soprattutto per i giovani under 35, necessitano di un approfondito calcolo per scegliere la soluzione più vantaggiosa.

Con il leasing abitativo, infatti, pur dovendo affrontare dei tassi più alti rispetto ai mutui, si possono ottenere dei notevoli vantaggi fiscali, non riservati, tuttavia, a tutti. Inoltre è consigliabile questa soluzione se la somma che si ha a disposizione come anticipo è relativamente ridotta. E’ necessario ricordare che chi sceglie questa soluzione non ha la proprietà dell’abitazione, fino al termine del pagamento: nel caso in cui si è morosi, con la moratoria è possibile ottenere dodici mesi in più, al termine dei quali si viene sfrattati.

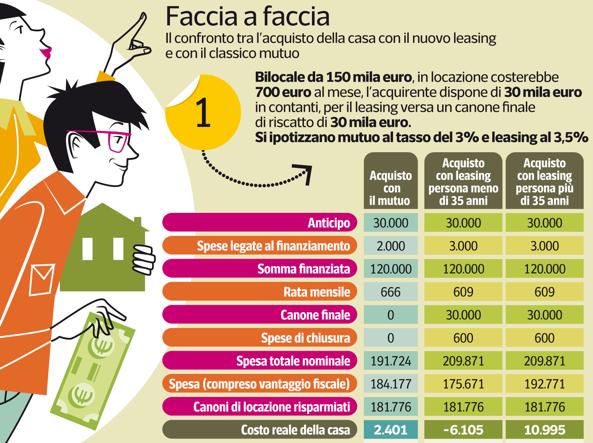

Un calcolo pubblicato dall’inserto economico del Corriere della Sera, confronta l’acquisto di un bilocale da 150 mila euro con le due formule. Leggiamo, quindi, i risultati del confronto, ipotizzando che in tutti i casi l’acquirente abbia a disposizione per l’anticipo 30.000euro e che i tassi del mutuo e del leasing siano fissati, rispettivamente, al 3 % ed al 3,5 %.

Con l’acquisto del bilocale attraverso il mutuo, togliendo l’anticipo di 30 mila euro, occorrerà finanziare 120 mila euro: la somma produrrà una rata mensile di 666 euro per una durata di 20 anni. La spesa totale è di 191.724 euro che, togliendo i vantaggi fiscali, diventa 184.177. Nell’ipotesi del leasing abitativo, invece, occorre distinguere se il compratore ha meno o più di 35 anni. In entrambi i casi, rispetto al mutuo, a fronte di un anticipo ridotto, occorrerà riscattare l’abitazione con una maxirata finale che, nell’esempio, corrisponde a 30.000 euro, mentre la rata mensile sarà di 609 euro.

Ma chi ha meno di 35 anni potrà godere dei nuovi vantaggi fiscali in presenza di un reddito che non superi i 55.000 euro: infatti sono previsti sia la detrazione dell’Irpef al 19% sui canoni annui entro il limite di 8.000 euro e sia la detrazione Irpef della stessa percentuale sulla maxirata finale fino ad un massimo di 20.000 euro. Tornando all’esempio, dunque, un compratore fino a 35 anni spenderà, con il leasing 8.500 euro in meno grazie alle agevolazioni, per una spesa totale, compresa dei vantaggi fiscali, pari a 175.671 euro. La stessa cosa non può dirsi per chi ha superato i 35 anni, che invece spenderà 192.771 euro.